Sfatiamo subito un mito: TUTTI siamo presenti in CRIF!

Sì, proprio così!

In CRIF non si finisce solo se si è segnalati, ma basta avere un prestito, anche minimo, anche quello per il frullatore da 30 € in tre rate. Significa semplicemente essere censiti da questa enorme banca dati.

La cosa che terrorizza è l’essere segnalati.

Vediamo alcuni dati estratti dal sito CRIF.

Gli italiani con un finanziamento in corso sono cresciuti dal 34,6% del 2016 al 51,4% del del 2023, significa che 5 italiani su 10 hanno un debito che devono rispettare.

Di contro la rata media è diminuita nello stesso periodo da 360 € al mese a 322 € al mese, questo non certo perché si sono richiesti finanziamenti più bassi ma perché sempre più le famiglie hanno difficoltà a pagare i loro debiti.

Da uno studio della Banca d’Italia emerge che oltre il 48% delle famiglie italiane ha avuto difficoltà a pagare le rate.

Interpretare le informazioni in modo superficiale fa pensare che le cose stanno migliorando, pur aumentando la platea di chi accede al credito, diminuisce la rata media e l’esposizione residua media.

Ma purtroppo non è così, se sostituiamo quelle innocue percentuali in valori assoluti vediamo cosa ne viene fuori.

Sappiamo che in Italia c’è una popolazione costante intorno ai 60.000.000 di abitanti.

Il 34,6% del 2016 si traduce in 20.760.000 abitanti e il 51,4% sono esattamente 30.840.000 di italiani; 10.000.000 in più.

Sapendo che l’esposizione media è di 34.875 € e moltiplicandola per i 10 milioni di italiani in più, diventa facile capire che dal 2016 ad oggi l’esposizione complessiva è aumentata di 348.750.000.000 € (sono 348 miliardi di euro).

In tutto questo la cosa pazzesca è che la maggiore crescita delle posizioni debitorie va sempre verso il credito al consumo sia con prestiti finalizzati (51,3%) che con prestiti personali (29,4%), invece l’utilizzo del credito per investimenti con mutui diminuisce dal 22,8% al 19,3% (vedi tabella sotto).

In tutto questo le nuove abitudini rischiano di accentuare il problema.

La CRIF segnala una forte crescita dell’uso della moneta digitale, grazie anche alla pandemia; di conseguenza le stesse offerte dei prodotti si sono incrementate sul WEB.

A conferma di quello che ci aspetta, è la stessa dott.ssa Beatrice Rubini – Direttore della linea Mister Credit CRIF – che dice:

“Nel complesso la sostenibilità degli impegni finanziari da parte delle famiglie si è confermata elevata ma per il prossimo futuro bisognerà valutare gli impatti derivanti dall’evoluzione della pandemia, dall’incertezza causata dal conflitto in Ucraina nonché dalla crescita dei costi dell’energia e delle materie prime oltre che dei tassi di interesse, tutti fattori che indubbiamente rappresentano un motivo di preoccupazione per gli italiani”.

Su questo argomento i miti e le leggende metropolitane si perdono a partire dalla notte dei tempi.

Scherzi a parte, fare ricerche su questo argomento è davvero difficile, basta girare per i siti di avvocati “esperti in debiti” o di fantomatiche agenzie del debito, che si legge di tutto e di più.

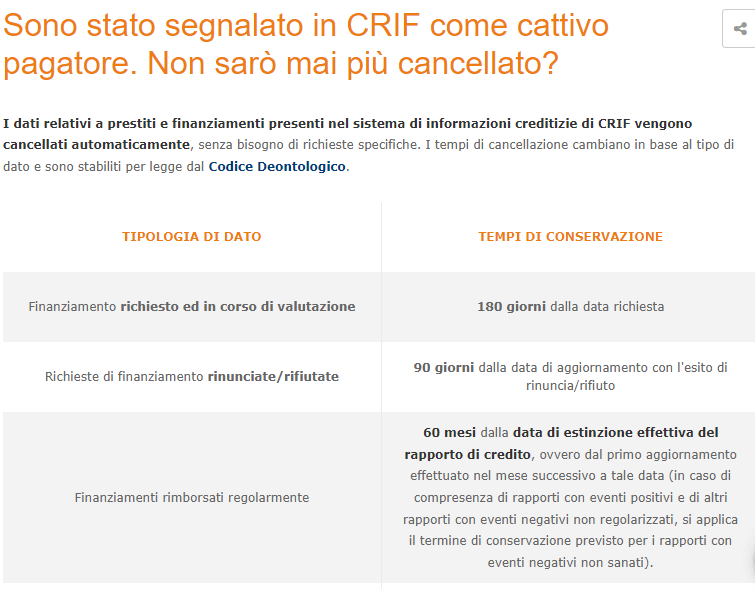

Le notizie diverse e contrastanti sono tante e alla fine ci si confonde, proprio per questo motivo ho pensato di riportare qui la tabella originale prelevata dal sito del CRIF; ecco sotto la tabella dei tempi di iscrizione al CRIF come cattivo pagatore:

Vediamo i punti salienti.

La prima segnalazione è quella del finanziamento in valutazione; significa che quando si è chiamata la FidoFly (naturalmente la FidoFly non esiste, è quella del film di Zalone) questa è tenuta a fare la segnalazione in CRIF per la valutazione fatta.

In questo modo, rivolgendosi alla PrestiNonno per una seconda valutazione, quest’ultima è a conoscenza della prima e se il finanziamento è stato rifiutato la PrestiNonno lo vedrà per 90 giorni.

I finanziamenti pagati regolarmente vengono esposti come tali e le informazioni rimangono per 60 mesi.

Saltando due rate consecutive arriva la prima vera segnalazione al CRIF da “cattivo pagatore”, questo ritardo comporta una segnalazione per 12 mesi a patto che si rientri nei pagamenti e si rimanga regolari.

Più di tre rate arretrate fanno scattare la penalità a 24 mesi di segnalazione sempre con le stesse condizioni di prima.

Per finire ci sono i finanziamenti non pagati completamente, in questo caso i mesi diventano 36 dalla data di scadenza del contratto e cosa succederà si può leggere in Rate del finanziamento non pagato: cosa succede e quali RISCHI corri

Come faccio a sapere se ho segnalazioni al CRIF?

Di fatto non è difficile, basta rivolgersi al CRIF direttamente, le consultazioni per le persone fisiche sono gratuite, solo le aziende pagano per la consultazione:

- 4 euro se ci sono segnalazioni;

- 10 euro se non ci sono segnalazioni.

È importante conoscere queste cose perché in giro ci sono diversi operatori (non tutti onesti) che propongono consultazioni a pagamento.

Il principio è semplice, se si vuole delegare qualcuno sapendo che si pagherà un servizio, non c’è nulla di male, ma è importante sapere che si possono ottenere le informazioni gratuitamente da privato o a basso costo da azienda.

Qualcuno che si è rivolto a noi in precedenza ci ha provato rivolgendosi a professionisti i quali gli hanno fatto perdere tempo e soldi.

Pensi che quei professionisti si siano preoccupati di dare una garanzia di risultato?

Indubbiamente no!

Questo perché questi professionisti, non lavorano per risultati e obiettivi, ma per l’impegno che prendono con te, ovvero per la pratica che faranno a prescindere dal risultato.

Noi di Legge3.it leghiamo il nostro compenso al risultato ottenuto, infatti diamo a tutti la Garanzia 100% Soddisfatti o Rimborsati.

Significa che se la tua pratica venisse rigettata dal giudice noi ti restituiamo tutti i soldi.

Il principio è semplicissimo, te lo spiego in poche righe.

Una pratica di legge contro il sovraindebitamento non è una causa, ma risponde a dei requisiti e caratteristiche che se sono tutti presenti secondo la norma, allora il giudice accoglierà l’istanza, emetterà sentenza di omologa e tu ricomincerai a vivere.

Se invece lavorassimo la pratica come lavorano la maggior parte degli avvocati, allora ci sarebbe l’altissimo rischio di rigetto: il 72% delle pratiche presentate dagli avvocati è rigettato.

Questo accade perché loro non tengono conto di tutto quello che serve per fare una procedura di legge contro il sovraindebitamento e quindi vanno a tentativi.

Una pratica di legge contro il sovraindebitamento non deve andare a tentativi, ma a fasi certe.

Noi di Legge3.it affrontiamo la tua pratica analizzando ogni singolo elemento senza lasciare nulla al caso e quando la presentiamo ti daremo la certezza di risultato.

Ecco perché possiamo apporre il sigillo di Garanzia 100% Soddisfatti o Rimborsati.

Come per Daniele e Antonella, ci sono al momento altre 164 storie di famiglie liberate completamente dai debiti.

Per alcune di queste ho voluto fare una raccolta in un libro dal titolo Fatti e Non Parole, raccontare il loro problema e come lo hanno superato.

Puoi leggere adesso stesso questo libro, clicca sull’immagine qui di fianco e scarica il libro in formato PDF pronto da sfogliare e leggere sul tuo computer o sul tuo telefono.

Leggendolo ti accorgerai che non ci sono solo le storie, ma anche le sentenze che queste persone hanno ricevuto e le lettere di ringraziamento che gli stessi ci hanno scritto.

Il motivo per cui si chiama Fatti e Non Parole è proprio questo, non si tratta di raccontare storie possibili, ma fatti veri supportati da documenti scritti.

Ci sono diverse storie, diverse tra loro e questa diversità ti aiuterà a trovare la storia più vicina alle tue esigenze.

Scarica adesso la tua copia di Fatti e Non Parole in formato PDF cliccando sull’immagine del libro.

Un modo di fare che ci contraddistingue in Legge3.it è che ti diamo la possibilità di rimanere aggiornato su tutti i fronti della lotta ai debiti e lo facciamo gratuitamente.

Puoi seguirci su uno o più social, siamo presenti su Facebook, su YouTube, su Telegram, su LinkedIn e su Spotify. Individua i tuoi canali preferiti e, cliccando sull’immagine, iscriviti per seguirci.

Scegli il tuo social, clicca sull’icona che preferisci e unisciti a noi.

Il problema del sovraindebitamento va ben oltre al problema della segnalazione in CRIF, per la semplice segnalazione in CRIF ti basta pagare il debito e tutto ritorna come prima, ma se sei sovraindebitato non ti basta concentrarti sulla CRIF, hai bisogno di risolvere tutti i tuoi problemi.

Per farlo ti serve affrontare in modo molto serio e con persone veramente competenti, una procedura di legge contro il sovraindebitamento.

Una consulenza mirata sulle tue esigenze necessita di un incontro professionale per capire se puoi beneficiare di questa legge e come farlo.

Richiedi adesso una consulenza con uno Specialista Legg3.it chiamando il numero verde 800 662518 oppure compilando il modulo alla fine di questo articolo.

Esponi le tue esigenze e sarai assegnato ad uno Specialista il quale fisserà un appuntamento per una consulenza gratuita.

Durante la consulenza lui valuterà la tua posizione debitoria e ti aiuterà ad intraprendere la strada giusta per azzerare tutti i debiti che non potrai sostenere.

Riceverai anche un mio personale omaggio, qualcosa che ti farà avere sempre a portata di mano i migliori consigli su come risolvere il tuo problema di sovraindebitamento in modo sicuro, privo di rischi e garantito.

Come avrai capito sono tempi molto difficili e per questo motivo stiamo ricevendo moltissime richieste, per non perdere tempo e non rimanere incastrato in lunghe code, ti consiglio di fare in fretta e chiamare il numero verde

Attivo 24 ore su 24 e 7 giorni su 7, oppure compila subito il modulo in basso per essere ricontattato.

Fai in fretta, ti aspettiamo.

Buona vita!

Gianmario Bertollo